Share This Article

La suerte del más grande proyecto energético del país, la Refinería del Pacífico, avaluado en USD 12 500 millones ya no depende solamente del petróleo del ITT, sino de las arenas bituminosas de Pungarayacu, y del posible cierre de las refinerías de La Libertad y Shushufindi para contar con petróleo suficiente para que dicha planta pueda operar.

Cinco años después de haberse puesto la primera piedra para la construcción del más grande proyecto energético del país, la Refinería del Pacífico (RDP), su destino está marcado por incertidumbres y desconciertos. Un estudio de la consultora internacional Wood Manckenzie, de mayo del 2013, contratado por el Ministerio de Recursos Naturales No Renovables, limpia las cifras, devela artificios y deja la realidad en hueso pelado, como en aquellos cuentos chinos, donde a los protagonistas se les cae el disfraz en medio de la fiesta.

Adeptos y detractores estaban convencidos de que la suerte de la refinería manabita dependía en gran medida de la explotación del ITT, proyecto clave para recibir la bendición financiera de CNPC de China. Pero según el revelador informe, ese petróleo ubicado en la reserva de biósfera Yasuní, -cuya explotación fue aprobada por la Asamblea Nacional-, no aseguraría la viabilidad económica de la emblemática obra.

La dramática situación se expresa en las cifras expuestas por el estudio de Wood Manckenzie, según el cual a diciembre del 2012 se contaba con un volumen de reservas remanentes de 2300 millones de barriles, sin el ITT. Considerando una producción promedio anual de 184 millones de barriles, entre los años 2013 y 2017, fecha en que deberá arrancar la Refinería del Pacífico, se habrán consumido 1008 millones de barriles, quedando un saldo final de apenas 1292 millomes. Un volumen de reservas que no justifica la construcción de una planta de esas características.

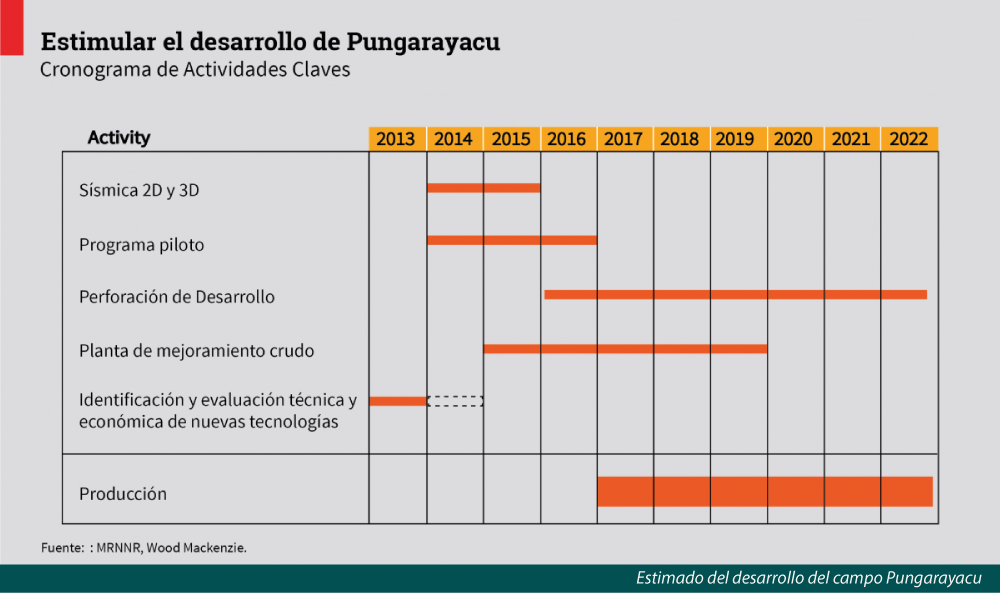

Por ello la suerte de la RDP está condicionada entre otros aspectos, a la incorporación y justificación de nuevas reservas probadas, entre las cuales figuran las del suroriente amazónico; a la recuperación terciaria de los campos maduros, y a la monetización del crudo de Pungarayacu. Además, a la realización de nuevos análisis sobre competitividad frente a las plantas refinadoras de EE.UU., que al procesar crudos livianos obtienen mejores rendimientos energéticos y económicos; e incluso, a considerar el cierre de las refinerías de La Libertad y el Complejo Industrial Shushufindi, para utilizar esos volúmenes de crudo en la nueva planta de Manabí. Estos serían requisitos indispensables que estaría exigiendo la República China, antes de decidir cualquier respaldo financiero.

Un objetivo difícil de alcanzar

Luego de un lustro de iniciada la edificación del proyecto, las conclusiones del estudio de Wood Mackenzie, dejan un hálito de desconcierto: el objetivo es difícil de alcanzar, se lee, para seguidamente sugerir que las autoridades sigan analizando detalladamente los impactos económicos, financieros, comerciales, y socio-ambientales del proyecto de una forma rigurosa. Es decir, una vez que se ha completado la fase de estudios y se avanza en obras civiles como el movimiento de tierras y adecentamiento del área, con inversiones que bordean los USD 700 millones, aún no se define la viabilidad del proyecto. Esto, a decir de los analistas consultados, se parece a la historia del amante iluso que primero confeccionó el traje de novia y recién salió a enamorarla.

Luego de un lustro de iniciada la edificación del proyecto, las conclusiones del estudio de Wood Mackenzie, dejan un hálito de desconcierto: el objetivo es difícil de alcanzar, se lee, para seguidamente sugerir que las autoridades sigan analizando detalladamente los impactos económicos, financieros, comerciales, y socio-ambientales del proyecto de una forma rigurosa. Es decir, una vez que se ha completado la fase de estudios y se avanza en obras civiles como el movimiento de tierras y adecentamiento del área, con inversiones que bordean los USD 700 millones, aún no se define la viabilidad del proyecto. Esto, a decir de los analistas consultados, se parece a la historia del amante iluso que primero confeccionó el traje de novia y recién salió a enamorarla.

Con palo de ciego, es la expresión utilizada por varios críticos del proyecto, para definir la forma como el Gobierno ha manejado los temas de refinación en el último quinquenio. Durante este largo período, no se logró modernizar y optimizar el sistema refinador existente, menos aun se sentaron bases sólidas para el despegue del proyecto estrella. El escenario dejó nuevamente como gran perjudicado al Estado que debió seguir subsidiando la importación de combustibles, entre tanto los beneficiarios fueron los traders importadores de derivados, vinculados a poderosos grupos locales.

La RDP surgió como un proyecto petroquímico orientado a modificar el mercado regional de combustibles y reducir la dependencia energética hacia los refinadores de EE.UU, principalmente. Los socios originales, Petroecuador y Pdvsa configuraron una participación accionaria del 51 y 49% respectivamente. Su diseño fue establecido para 300 000 barriles día, contando con una dieta de crudo pesado de 20 grados API, aproximadmente. Ante la crisis económica que enfrenta Venezuela, y su incapacidad de financiamiento propio, se abrió la opción de incorporar a CNPC de China como un tercer socio, cuya participación dependerá de las respuestas que dé Ecuador.

Entre las estrategias definidas por la consultora se plantean: reducir la capacidad de la refinería de 300 000 a 200 000 barriles día, integrándola con la refinería de Esmeraldas; analizar la configuración óptima y considerar un grado de dependencia de las materias primas externas a la planta; finalizar el plan de monetización del campo Pungarayacu para permitir una definición completa de la ingeniería de la RDP; identificar e implementar acuerdos para la refinación de crudo ecuatoriano en el exterior; reubicar las unidades de solventes de la refinería de La Libertad a la RDP y cerrar la planta, y adoptar en todo el país las especificaciones Euro V para los combustibles a partir del 2018.

Además de las dudas, el manejo accionario también sigue en discusión. El complejo tendría un costo de entre USD 12 500 y USD 14 000 millones de dólares. El principal inversionista sería China aunque las negociaciones no se hayan concretado hasta el momento.

Altos costos y cronogramas ambiciosos son los principales desafíos del proyecto, por lo cual el informe -en su página 9- cita que desde el tamaño y diseño (300 000 arriles día), son desproporcionados. Recomiendan por ende, un tamaño más adecuado que se acomode a las oportunidades reales. El cronograma para la RDP es muy agresivo y es probable que no sea alcanzable señala el documento.

Rafael Poveda, ministro coordinador de Sectores Estratégicos, indicó que el proceso de negociación con CNPC ha demorado un año pero que sigue en pie, por lo cual entraría como socio junto a la venezolana Pdvsa a pesar de que se prevé que la banca china financie el total estimado del proyecto. Por el momento, la negociación sigue en stand by, mientras otra gran incógnita se genera en torno a la procedencia del crudo que se procesará en la refinería.

La RDP y la demanda de derivados

Según otro estudio realizado por la firma Jacobs Consultancy, se determina que con la nueva planta no se resuelve el déficit de gas licuado de petróleo GLP, el Ecuador deberá seguir importando el 50% del producto a partir del año 2018. Esta sería una de las razones por las cuales el Gobierno se orienta a modificar el consumo de gas por hidroeléctricidad, una vez que entre en operación Coca Codo Sinclair.

El Ecuador importa el 50% de la gasolina que se consume, la demanda presenta un crecimiento del 4% anual, se estima que el déficit de naftas para el 2020 será de 58 000 barriles por día. La Refinería del Pacífico producirá 68 640 barriles diarios, la diferencia serviría para exportar a mercados de Centro y Sur América.

De igual forma el otro derivado que impacta en la economía, es el diésel, cuyo déficit supera el 50% de la demanda interna, unos 40 000 barriles diarios. Para el año año 2020 las importaciones podrían alcanzar los 56 000 barriles diarios. La Refinería del Pacífico producirá aproximdamente 160 000 barriles, quedando la posibilidad de exportar aproximadamente unos 100 000 barriles diarios.

La RDP generará 5738 toneladas diarias de coque, que podría ser utilizado en generación eléctrica a bajo costo, para mover la propia planta y no depender del sistema interconectado, como ocurre hoy con la Refinería Esmeraldas. Con la planta electrica se podrían exportar unos 400 MW de energía. Esta cantidad de energía es equivalente a la generada por una central térmica que consume 14 000 barriles día de otros combustibles, según el estudio de Jacobs Consultancy (JC).

Inversiones en refinación para abastecer la demanda interna

El ambicioso proyecto contempla una inversión de USD 800 millones para incrementar en 20 000 barriles por día la capacidad en Shushufindi, si se decide no cerrarla; además un nuevo aporte de capital de USD 2000 millones de dólares para un plan de aumento de capacidad de producción de alta calidad para la refinería de Esmeraldas, -que en el último quinquenio ya recibió una inversión cercana a los USD 800 millones, y un aproximado de USD 10 200 millones provenientes del financiamiento externo para la emblemática RDP.

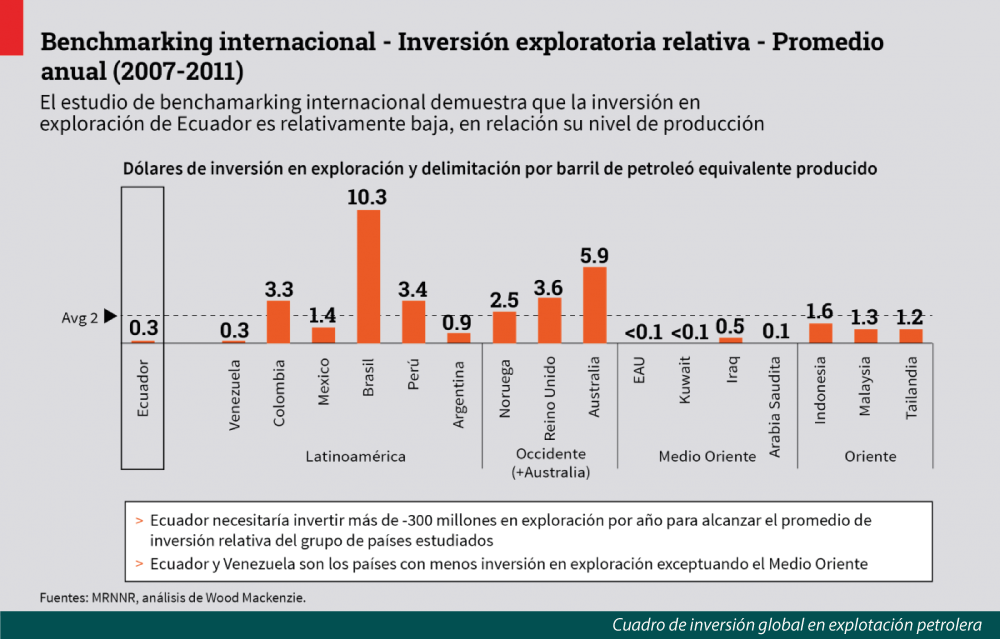

Una deducción de lo revelado por Wood Mackenzie, podría explicar perfectamente las razones por las cuales la banca de China se abstiene, hasta el momento, de invertir definitivamente en la refinería: La limitada inversión en exploración en los últimos 5 años, comparada con la inversión a escala global, podría ser uno de los factores principales por los cuales el Ecuador se encuentra estancado en materia de exploración.

RDP no sería competitiva

Para Wood Mackenzie, las reservas existentes en Pungarayacu incluso son insuficientes para alimentar tanto a Esmeraldas como a Shushufindi (de continuar en operación) después de la construcción de la nueva refinería.

La consultora WM ha recomendado que se evalúe en profundidad el plan de financiamiento de la Refinería del Pacífico y la Refinería de Esmeraldas y se tome en cuenta que en este marco, si el objetivo es maximizar el valor agregado del crudo, trabajar con crudos extra pesados significa un riesgo alto no sólo para los futuros proyectos de petroquímica sino para la estabilidad de la industria hidrocarburífera ecuatoriana. Ningún inversionista, chinos incluidos, arriesgará un dólar partido por la mitad, en proyectos con semejantes incertidumbres. Resulta imperioso el cumplimiento de lo dispuesto en el Art. 32 de la Ley de Hidrocarburos, que ordena una planificación económica integral para la explotación de crudos pesados, inferiores a 15° API señala el experto petrolero Luis Calero, frente a la problemática.

De construirse la refinería, existe también el riesgo de saturar el mercado regional con demasiado producto disponible para exportación. Nuestros productos competirían con plantas de refinación de USGC (United States Gulf Coast) que tienen ventajas de costo considerables, lo cual -una vez más- demuestra la disfuncionalidad del ambicioso proyecto.

Con todas estas observaciones, el anuncio de que la Refinería estará lista en cuatro años más y que producirá 25 000 plazas de trabajo se pone nuevamente en discusión por la poca viabilidad no sólo económica sino productiva de la misma.

¿La petroquímica otro cuento?

La petroquímica ha sido el sello de identificación del mega proyecto, con el cual el país podía agregar valor nacional y revertir la secular dependencia tecnológica y económica hacia las grandes potencias. Al menos ese es el discurso que se escucha constantemente en los pasillos del poder y en las cadenas informativas.

Pero, la realidad deja una vez más perplejos a propios y ajenos, y nos pone al otro lado de la vereda. Tanto el informe de Wood Mackenzie, como los estudios elaborados por empresas extranjeras, como Worley Parsons, contratada por RDP, establecen que el sueño de la petróquímica quedará en eso, pues los productos básicos para la industria petroquímica: xileno, benceno y polipropileno, que genere la nueva planta serán exportados a EE.UU., China, y otros comercializados en países de la región. La RDP será una refinería más.

Según el diseño realizado por WP, entre las funciones de la nueva planta están la de reformar la gasolina pesada y luego extraer el benceno y fraccionar el xileno; eso no implica hacer petroquímica; es sólo producir materia prima para la petroquímica (productos básicos de petroquímica). El xileno será vendido a las plantas petroquímicas de Shanghái, China y el benceno, a las plantas petroquímicas de la Costa del Pacífico de Estados Unidos.

El benceno se utiliza como materia prima para producir disolventes, detergentes, explosivos y una variedad amplia de productos elaborados, como lacas, pegamentos, productos farmacéuticos, entre otros.

El xileno como materia prima de la petroquímica sirve para producir fibras de poliéster. Existen otras aplicaciones en las industrias de tintes, perfumería, fabricantes de resinas y films.

Actualmente, las refinerías de La Libertad y Esmeraldas tienen plantas de reformación catalítica, plantas básicas para producir el benceno y el xileno, En la primera nunca funcionó y en la segunda, una parte de la producción sirve para elevar el octano de las gasolinas y otra parte se destina a la exportación.

La posibilidad de elaborar lubricantes y urea, al parecer, encontraría objeción en los propios socios venezolanos, por ser ellos los productores y principales abastecedores en el mercado ecuatoriano. Como dicen nuestras fuentes consultadas, en el mundo de los nengocios nadie se hace el harakiri, sería iluso pensar que chinos y venezolanos, inviertan en una industria nacional de poliéster, si ellos pueden vendernos el poliéster. Aquí está la clave de la llamada dependencia.

A la espera del milagro de Ivanhoe

En este contexto, reaparecen milagrosamente como brea de salvación, las míticas arenas bituminosas del campo Pungarayacu, cuya transformación en crudo comercialmente explotable, a través de la original tecnología Heavy to Ligth (HTL), de la canadiense Ivanhoe, el país sigue esperando desde octubre del 2008, fecha de la firma el contrato más transparente de la historia, según el presidente Rafael Correa.

En aquel tiempo, entre champán rosado y abrazos, empresarios y Gobierno, anunciaban que con la magia de la tecnología HTL, utilizando vapor de agua a altas temperaturas, en apenas dos segundos se convertiría el bitumen (crudo extra pesado de 8 grados API), en un petróleo liviano de hasta 27 grados API. De nada sirvieron las críticas y observaciones de técnicos de Petroecuador que alertaron sobre la frágil situación financiera de Ivanhoe, y el engaño de la tecnología HTL. ¿Cuánto arriesga el país? Nada. Se han pasado meses evaluando esa oferta porque Ivanhoe no tiene buenos balances, que los directivos no sé qué… A mí qué me importa, si el país no arriesga dos reales ( ) En cuarenta años no se ha hecho nada, se toma una decisión y vienen los cien mil peros. Partamos de eso, no tenemos nada que perder y mucho que ganar, vamos adelante con eso y bien hecho», dijo el presidente Rafael Correa, en la sesión del Directorio de Petroecuador del 19 de mayo del 2008, fecha en que decidió adjudicar el campo Pungarayacu a Ivanhoe, sin licitación.

Sin duda, el presidente Correa estaba convencido del proyecto y abrazó la causa como suya, asegurando que Ivanhoe producirá sobre los 100 000 barriles diarios a partir del año 2009, con una inversión de USD 4500 millones, un monto que «le cierra la boca a muchos agoreros del desastre», dijo en octubre del 2008, desde el poblado petrolero de Ancón.

En todo este largo período de vigencia del contrato, el milagro de la tecnología HTL jamás llegó, los dólares se convirtieron en conejos en el mágico sombrero de Ivanhoe. De los USD 400 millones que debió invertir durante los tres primeros años, apenas llegaron USD 50 millones.

Entre tanto, las autoridades se han hecho de la vista gorda, no han dado fin al contrato a pesar de las falencias de la empresa extranjera, por el contrario hicieron modificaciones contractuales para beneficiar a la transnacional. Para el experto petrolero Luis Calero, después de tanto tiempo y luego de que la tecnología HTL no ha producido ni medio litro de crudo liviano en Pungarayacu, lo más lógico y sensato era dar fin al contrato, por caducidad o acuerdo mutuo, antes que pretender condicionar el diseño y la economía de la Refinería del Pacífico a las contingencias de ese, hasta ahora, fallido proyecto de producción petrolera.

Para el jurista Luis Arauz, el contrato de Pungarayacu, es otro avance de la ilegalidad originada en la interpretación inadecuada de los artículos 17 y 19 de la Ley de Hidrocarburos y la aplicación del último reglamento de contratación de Petroecuador que fue adecuado, precisamente, para facilitar estas adjudicaciones directas, sin licitación ni concursos de precios.

Arauz se refiere a la reforma al reglamento de Contrataciones de Obras, Bienes y Servicios Específicos, publicado en el Registro Oficial 194, del 19 de octubre del año 2007, suscrito por Rafael Correa y Galo Chiriboga, el cual le permitió configurar el mecanismo legal que facilitó la firma del contrato sin licitación, apelando a la existencia de una tecnología única en el mundo, lo cuál no es preciso, según el examen especial de la Contraloría del Estado de septiembre del 2012, el cual determinó 18 irregularidades en el contrato. Para el organismo de control existió la aplicación indebida de la normativa en el procedimiento precontractual, en la celebración del contrato y la ejecución del mismo. Existe omisión de requisitos esenciales que exige el reglamento de contratación de Obras, Bienes y servicios Específicos de Petroecuador.

Previamente, un informe de una comisión técnica de Petroecuador, tras una visita a la planta de Ivanhoe en California, señalaba que «si bien es claro que Ivanhoe Energy posee la tecnología, así como la práctica comprobada en el mejoramiento de crudos pesados, no es menos cierto que esta compañía debiera igualmente contar con la suficiente experiencia en el manejo y explotación de este tipo de campos, así como en la aplicación de recuperación térmica, con el fin de sustentar los altos niveles de producción contenidos en la oferta presentada».

Otra conclusión de Contraloría es que las autoridades de Petroecuador «no solicitaron un análisis y estudio de los informes presentados por los técnicos de Petroproducción, en el que se señala que la compañía Ivanhoe posee una tecnología HTL con capacidad de procesamiento de 30 000 barriles al día y que la tecnología ha sido probada a niveles que no superan los 1000 barriles por día, para determinar la conveniencia de entregar el campo Pungarayacu en el Bloque 20 a la indicada compañía».??

El organismo de control cuestiona también que el contrato no haya sido otorgado por escritura pública, «inobservando el Instructivo de Contrataciones de Obras, Bienes y Servicios de Petroecuador y la cláusula vigésimo quinta del contrato. Lo cual, a su vez, cae dentro de las causales 1697 y 1698 del Código Civil». Esto es: la nulidad del contrato por falta u omisión de algún requisito.

Reservas no justifican refinería

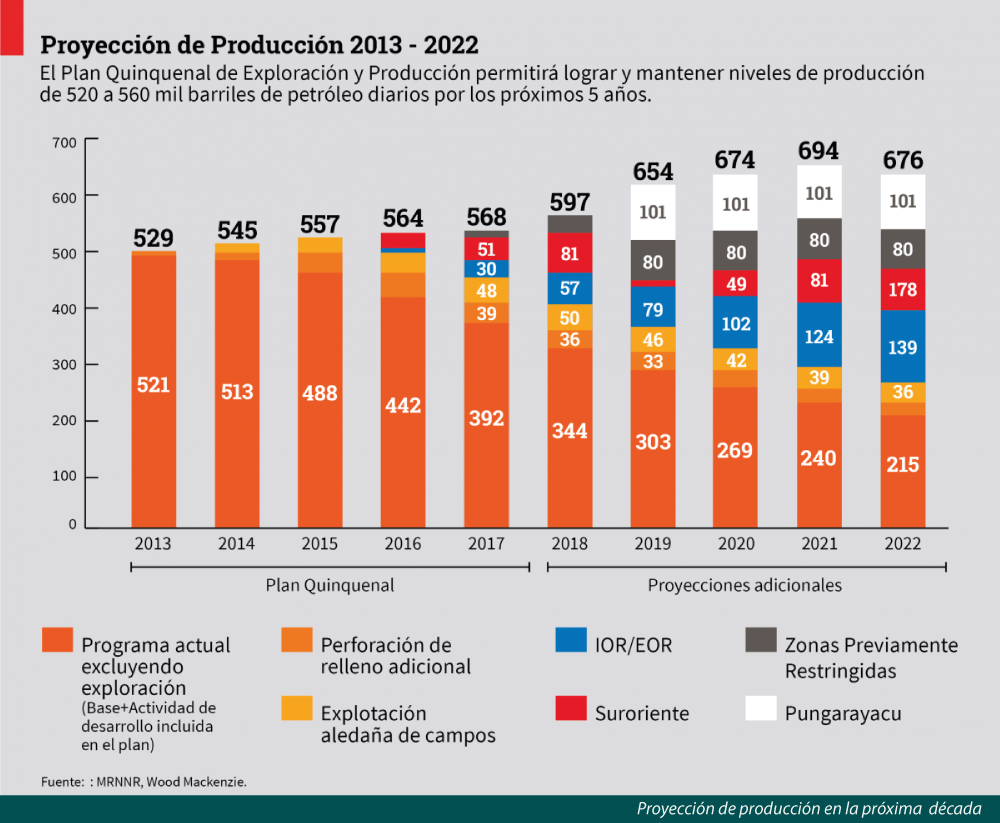

Wood Mackenzie advierte de un posible colapso en el sistema de exploración y explotación de hidrocarburos, con una caída del 15% en la producción en los próximos 4 años (2013 2017) si no se realizan cambios sustanciales. Actualmente el Ministerio de Recursos Naturales no Renovables tiene el control total del sector y la estatal Petroamazonas es responsable de operar los campos y proyectos de exploración y explotación. Pero, la limitada inversión en exploración en los últimos 5 años ha situado al Ecuador dentro de los niveles más bajos de la región y del mundo.

Para el nuevo período y bajo el paraguas del cambio de la matriz productiva, en teoría se han planteado proyectos sustanciales para la mejora de la industria, identificando la necesidad de un Plan Maestro de Hidrocarburos a mediano y largo plazo, alineado a las políticas del Buen Vivir, para tratar de fortalecer el sector de hidrocarburos y contar con estrategias para la toma de decisiones sobre política energética.

Las reservas con que cuenta el país podrían durar entre 10 y 15 años, contando con el ITT, de acuerdo a estimaciones de la consultora que, mediante un plan de exploración y producción, ha plasmado en un cuadro la proyección de consumo de barriles desde el año 2013 hasta el año 2022, dando un total de 6058 millones de barriles. Una suma superior a los 3538 millones de barriles que se estima tenemos de reserva incluyendo los 990 millones del bloque ITT.

En esas condiciones, se vuelve urgente contar con nuevas inversiones en recuperación mejorada y en exploración de nuevos proyectos para evitar el anunciado colapso energético y económico del país. Pero, el problema no es sólo de inversiones, sino tener certezas sobre nuevas áreas comercialmente explotables y el tipo de tecnologías a utilizarse. No basta tener petróleo, sino hace falta que su explotación sea económicamente rentable.

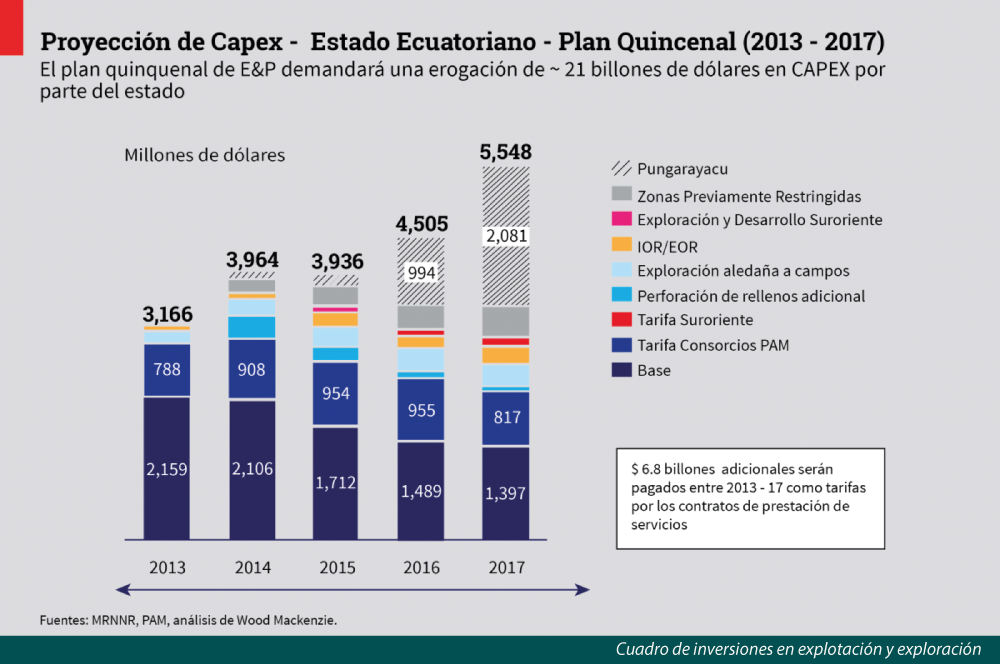

El plan quinquenal demandará una erogación de USD 21 000 millones por parte del Estado para las distintas fases y proyectos: USD 9500 millones para trabajos en campos existentes para los próximos 5 años; USD 800 millones para el programa IOR/EOR (recuperación mejorada de petróleo); USD 1500 millones entre el 2014 y el 2017 para el desarrollo de las zonas previamente restringidas; USD 1400 millones para la exploración aledaña a campos en los próximos 5 años y 6,8 billones adicionales pagados entre el 2013 y el 2017 como tarifas por los contratos de prestación de servicios.