Share This Article

El cobro de comisiones por servicios extrabursátiles, asesorías en compra-venta de papeles no inscritos en el Catastro Público del Mercado de Valores que han salido a la luz como escándalos financieros ha puesto en evidencia la flexibilidad que hay en este mercado para hacer negocios y sobre todo la debilidad de los organismos de control para detectar, prevenir, detener y sancionar los mencionados comportamientos.

Por eso hacemos un recorrido por el negocio de la emisión de obligaciones en la bolsa de valores de Guayaquil en los últimos cinco años con sorprendentes resultados

En casi 12 años se han negociado un total de $79.349 millones en el mercado de valores del Ecuador (entre 2009 y octubre de 2020), de acuerdo con el informe bursátil de la Bolsa de Valores de Quito. La cifra supera al volumen del PIB que se alcanzó en 2019 y que fue de $71.909 millones, el más alto registrado de los últimos años.

Este movimiento en el mercado de valores ha sido ponderado por autoridades, actores del sector y analistas sobre todo en los últimos años, catalogándolo como un área que se ha desarrollado a pasos agigantados. Y al ver estas cifras no es para menos. En 2020, pese a los efectos recesivos que la pandemia del COVID-19 ha generado en la economía, entre enero y octubre, se ha negociado un total de $9.759 millones en el mercado de valores del país, mediante 22.838 transacciones de renta fija y variable, según las estadísticas de la Bolsa de Valores de Quito.

Las proyecciones para el cierre de este año son de alrededor de $10.000 millones, dice Fernando Simó, presidente de la Asociación de Casas de Valores ASOCAVAL.

El continuo despunte del mercado de valores se explicaría en los menores costos, mayor plazo y comunmente con garantía general (que se diferencia de las garantías que exige el sistema financiero) que implica para el sector empresarial salir a buscar recursos mediante la emisión de instrumentos bursátiles, que le permita acceder a financiamiento para enfrentar sus necesidades de capital de trabajo, liquidez, sustitución de pasivos, ampliación de la capacidad instalada, entre otros.

En 2019, las negociaciones en este sector cerraron con un volumen de $11.797 millones, una cifra récord desde 2009 y que representó un incremento del 58% en comparación con el 2018.

Entre los instrumentos negociados el año pasado destacaron $8.573 millones en certificados de tesorería, certificados de depósito y certificados de inversión.

También sobresalieron las obligaciones por $802,23 millones, papel comercial por $693,71 millones, bonos del estado por $392,33 millones y facturas por $377,57 de acuerdo con las estadísticas de la Bolsa de Valores de Quito.

El gran pero

Sin embargo, las prácticas irregulares por el uso de figuras que no constan en la Ley de Mercado de Valores, el cobro de comisiones por servicios extrabursátiles, asesorías en compra-venta de papeles no inscritos en el Catastro Público del Mercado de Valores, etc., que han salido a la luz como escándalos financieros ha puesto en evidencia la flexibilidad que hay en este mercado para hacer negocios y sobre todo la debilidad de los organismos de control para detectar, prevenir, detener y sancionar los mencionados comportamientos por parte de actores del sector como emisores, casas de valores y calificadoras de riesgos.

Los sonados casos en los que se han revelado estos problemas son las operaciones de swap y repos por $532 millones realizadas por el Instituto de Seguridad Social de la Policía Nacional (ISSPOL) con IBCORP Investments (representada por Jorge Chérrez); la compra de bonos y derechos fiduciarios con pacto de recompra también realizados por el ISSPOL; y la ya mencionada venta de facturas comerciales entre las empresas Ecuagran, Delcorp y viceversa, mas su relacionada, Fertisolubles.

En la transacción swap el ISSPOL cambió bonos de deuda interna ecuatoriana, registrados en el Ecuador, por notas de depósito global. Dichos bonos estaban en la cuenta del Isspol en el Banco Central y por medio de la casa de valores Citadel pasaron a una sub cuenta de Nats Cumco.

En la transacción swap el ISSPOL cambió bonos de deuda interna ecuatoriana, registrados en el Ecuador, por notas de depósito global. Dichos bonos estaban en la cuenta del Isspol en el Banco Central y por medio de la casa de valores Citadel pasaron a una sub cuenta de Nats Cumco.

Si bien no se entienden las razones para hacer un intercambio de bonos de deuda interna con Notas de Depósito Globales, lo más controversial de esta negociación es que no hay evidencia de que esas notas se encuentren a nombre del ISSPOL. Solo hay constancia de que ISSPOL entregó los recursos, pero no de lo que recibió a cambio.

Se supone que Decevale tenía la custodia de estas notas de depósitos, que a su vez subcontrataba a Cherrez como custodio.

El repo es una operación mediante la cual el ISSPOL entregó $205 millones y recibió a cambio bonos ecuatorianos de deuda externa. En un determinado plazo ese dinero, más intereses, debía devolverse al ISSPOL para que este, a su vez, devuelva los bonos. El problema es que no hubo el repago y los bonos que eran la garantía debían pasar a poder del ISSPOL, pero no hay evidencia de que esos bonos le pertenezcan a la entidad de seguridad social de la Policía.

El Decevale, entidad que actúa como custodio o registrador de propiedad, no tiene esos bonos, ni esas notas en su poder, aunque Cherrez dice lo contrario.

Según la Ley de Mercado de valores y la codificación de resoluciones monetarias financieras de valores y seguros, los depósitos centralizados tienen obligación de reportar información diaria y en línea a la Superintendencia de Compañías. La normativa evicencia que la Super siempre tuvo conocimiento de los movimientos de las cuentas del Isspol y el contenido de sus depósitos.

También hubo otras transacciones extrabusátiles previas del Isspol por $220 millones para la compra de bonos con pacto de recompra, reporto privado de valores y pacto de recompra de derechos fiduciarios. Desde 2014 hasta abril de 2018 varias casas de valores realizaron estas operaciones, pese a que la Ley de Mercado de Valores no les permite.

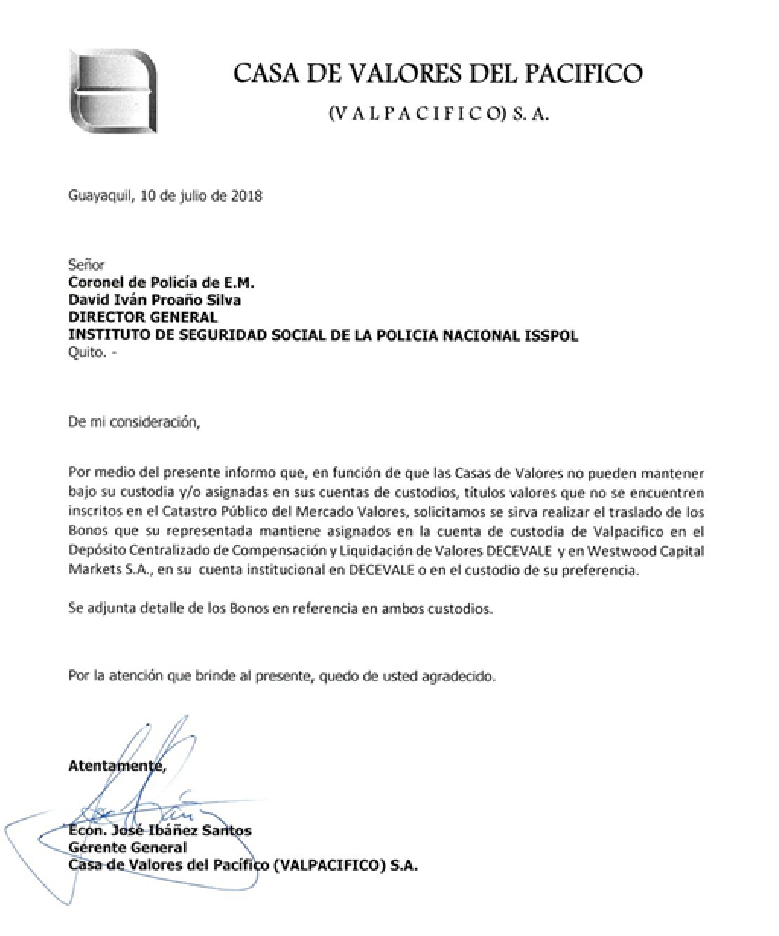

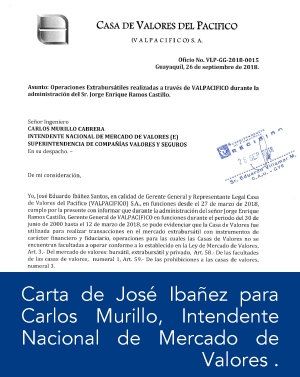

Valpacífico, de propiedad de la CFN, fue una de esas casas de valores y su ex gerente José Ibáñez Santos, denunció estas prácticas ante la Superintendencia de Compañías, la Contraloría y la Fiscalía.

Valpacífico, de propiedad de la CFN, fue una de esas casas de valores y su ex gerente José Ibáñez Santos, denunció estas prácticas ante la Superintendencia de Compañías, la Contraloría y la Fiscalía.

Nadie hizo nada hasta mayo de 2019 en que el organismo de control societario impuso una sanción administrativa a Valpacífico con multa por $73.986 por haber incurrido en infracción muy grave a la Ley de Mercado de Valores, paradógiamente Valpacífico fue el denunciante.

Solo cuando estalló el escándalo del ISSPOL con IBCORP, la siempre lenta Superintendencia de Compañías intervino al Decevale y las casas de valores Citadel y Atlántida.

Casas de valores: El negocio de las comisiones ligado a las buenas calificaciones

En los últimos años tres casas de valores se han encargado de convertir en títulos negociables en el mercado bursátil, a la mayor parte de papeles de deuda privada. Y más de la mitad de estas operaciones han recibido las más altas calificaciones de riesgo, por parte de cuatro firmas.

En este negocio que ha movido centenares de millones de dólares se ha ido tejiendo una serie de relaciones entre estos actores del mercado.

Entre febrero de 2014 y septiembre de este año, 191 empresas privadas emitieron obligaciones en el mercado bursátil por un valor total de $2.154150.000 mediante 247 operaciones.

Estas cifras corresponden a las emisiones vigentes a septiembre de este año y que tienen saldos en circulación, de acuerdo a la información de los prospectos de oferta pública, que constan en la página web de la bolsa de valores de Guayaquil.

Se trata de dos tipos de obligaciones: corporativas de largo plazo (más de 360 días contados desde su emisión hasta su vencimiento) y papel comercial de corto plazo (menos de 360 días).

Las obligaciones son títulos valores emitidos para obtener, sin intermediarios financieros, recursos del público para invertir en sus actividades productivas. Las obligaciones son papeles que representan una deuda. Es decir, las empresas que emiten estos valores tienen un compromiso de pago futuro con quien compre dichos papeles, a un costo establecido.

El proceso de emisión de obligaciones debe estar acompañado y asesorado por una casa de valores, calificada por la Superintendencia de Compañías.

Las negociaciones de obligaciones denotan un movimiento importante dentro del mercado bursátil. Como para tener una idea: los mencionados $2.154150.000, que son parte del total tranzado en los últimos casi siete años, equivalen al 3% del PIB del 2019 (que fue de $71.909 millones) y al 3,23% del PIB estimado para 2020 (66.678 millones).

Para graficarlo con otro ejemplo, el valor de estas emisiones de obligaciones (2015-septiembre 2020) es superior al PIB acumulado durante 2019 por la actividad de Comunicaciones ($2.011872.000).

En el detalle de las obligaciones emitidas en el período mencionado y vigentes a septiembre 2020, sobresalen por sus montos, emisiones como la del Banco del Pichincha por $250 millones; 3 emisiones de La Fabril por $110 millones; 3 emisiones por $66 millones de Empacadora Grupo Granmar S.A. EMPAGRAN; dos emisiones por $60 millones de la Distribuidora Farmacéutica Difare S.A., una emisión de Pronaca por $60 millones, 3 emisiones de Comandato por $56 millones, una emisión de Banco de Guayaquil por $50 millones, 4 emisiones de Envases del Litoral S.A. por $41 millones, 3 emisiones de Procarsa por $40 millones; así como también Edesa con $34 millones mediante 3 emisiones; Telconet con $32 millones en tres emisiones y Nestlé $30 millones mediante una emisión.

Por armar la estructura financiera y legal de las 247 emisiones de obligaciones analizadas (convertirlas en títulos valores), las casas de valores cobraron honorarios y comisiones por un valor nominal de $19’392.079, según se publica en las tablas de cada prospecto de oferta de estas transacciones. Se trata de valores referenciales, pues sólo corresponden a honorarios por la estructuración financiera, prospectos y por comisión por venta de los títulos.

En porcentajes, por honorarios y comisiones, que recibieron las casas de valores fueron desde el 0,05% al 5,64% calculados sobre el valor total de la emisión.

Nadie regula las comisiones que ganan las casa de valores, así que dependen de la negociación entre el emisor y la casa de valores.

Una de las variables que llaman la atención en los prospectos de oferta pública de emisiones, analizados es que hay varios niveles porcentuales por honorarios y comisiones que no guardan relación con el monto de la emisión. Por ejemplo, la comisión más baja que se pagó en el período analizado fue la de 0,05% (el piso de bolsa es de 0,09%) para la emisión de $250 millones en obligaciones realizada por Banco Pichincha, pese a que es el mayor monto registrado. Mientras para las 3 emisiones realizadas por Avícola Fernández por $8 millones se pagó una comisión entre 2,25% y 4% del valor de cada emisión. O para las 3 emisiones de la compañía Starcargo se pagaron comisiones entre 4,05% y 5,64% de un total de $4650.000.

La diferencia en los porcentajes de los honorarios y comisiones en estas transacciones es de central atención: no existen razones de esas diferencias pero es claro que llevan a identificar la existencia de distoriciones.

En cuanto a montos de las comisiones saltan a la vista las recibidas por la casa de valores ADVFIN. La más alta con un solo cliente fue de $1140.000 por las tres emisiones de $66 millones de la empacadora Empagran.

Por los $56 millones en emisiones de obligaciones de Comandato, ADVFIN percibió $970 mil. Telconet también pagó bien a ADVFIN: $830 mil por tres emisiones de $32 millones. Por las 4 emisiones de obligaciones de Envases del Litoral de $41 millones ADVFIN vuelve a aparecer en el ranking con un total de comisiones de $640 mil.

Otros casos que saltan a la vista es el de La Fabril, la segunda mayor emisora dentro del período analizado, con $110 millones pagó a la casa de valores Silvercross $479.500 por 5 operaciones. Mientras la casa de valores Accival, por ejemplo, recibió $470 mil por la emisión de $20 millones de Audioelec S.A.

Activa Valores y Mercapital recibieron de Procarsa $449.500 en comisiones por 3 emisiones de $40 millones en total.

Las emisiones de obligaciones de Delcorp de enero de 2018 y octubre de 2019 por $22 millones también aparecen con valores de comisiones importantes. Esta empresa pagó a ADVFIN y a Casa Real $309 mil. En tanto, por la emisión de $15 millones en obligaciones Ecuagran pagó $169 mil a Citadel.

Como puede observarse no hay una lógica que explique la disparidad en los niveles de comisiones que se han pagado en estas transacciones, que además pueden haber sido superiores.

Si las empresas acuden a esta forma de fondeo, basadas en mayor plazo y menor costo, no se explica cómo llegan a pagar los elevados costos de estructuración y colocación que se suman a la tasa de interés y otros gastos de emisión que hacen a este tipo de fondeo sea mucho mas costoso.

Quienes acuden a buscar financiamiento costoso, como norma general, son aquellos no tienen fácil acceso a fuentes de fondeo (préstamo bancario).

Quienes adquieren o compran estas obligaciones siempre son los mismos inversionistas: Iess, Isspol, Issfa, Seguros Sucre, CFN, entre otros.

En cuanto a las calificadoras de riesgos, durante el lapso entre febrero de 2014 y septiembre de 2020, los honorarios percibidos por la calificación de las 247 operaciones fueron de $3689.740. Tampoco hay un estándar que determine por qué se fijaron esos niveles de comisiones.

El comportamiento de algunas de estas empresas y su relación con varias casas de valores es considerado como preocupante por fuentes del ámbito bursátil.

Para entenderlo basta con revisar cómo se concentran en pocas calificadoras de riesgo no solo el número total de operaciones a evaluar, sino también las emisiones con las más altas calificaciones.

En este mercado operan 8 calificadoras de riesgo: Global Rating, Summa Rating, Pacific Rating, Class Rating, SCRLA Latinoamericana, Bankwatch Rating, Unión Rating y Microfinanzas Rating (esta última no participa en el mercado de valores).

De las 247 emisiones de obligaciones analizadas se observa que la casa de valores ADVFIN tiene 70 operaciones a su cargo (28% del total), de las cuales 60 trabajó con la calificadora de riesgos Global Rating (es decir el 85,71% de sus emisiones).

La casa de valores Silvercross tiene 29 operaciones (12% del total); 15 de ellas también trabajó con Global Rating. La casa de valores Accival (Atlántida) tienen 28 operaciones, de las cuales trabajó 18 con la calificadora de riesgos Summa Rating.

Picaval tiene 18 operaciones, de las cuales 8 trabajó con la calificadora Pacific Rating y 6 con Global Rating.

Las firmas que dan mayores calificaciones (entre AA+, AAA- y AAA) como Global Rating, Pacific Rating y Summa Rating, tienen la mayor parte del mercado (71% del total).

La calificadora Global Rating tiene 110 operaciones, de las cuales dio calificaciones entre AAA y AAA- al 58,18%. Si se toma en cuenta a los otros 43 procesos de emisión que calificó con AA+, el porcentaje sube a 97,27% del total de sus operaciones.

Pacific Rating dio calificaciones entre AAA y AAA- al 68.97% de las 29 operaciones que tuvo a su cargo. Si se añaden otras 6 emisiones de obligaciones con calificación AA+, el porcentaje sube al 89.65% de las operaciones.

La calificadora Summa Rating es la tercera con más procesos de calificación, 37 operaciones. A 12 de esos procesos les dio calificaciones entre AAA y AAA-, lo que significa el 32,43% de las operaciones a su cargo. Pero su mayor número de calificaciones son AA+ con 19 operaciones. Entre las tres categorías de calificación mencionadas suman el 83,78% de los procesos que tuvo a su cargo.

La calificadora Class Rating es la segunda con mayor número de procesos de emisión: 53. Pero de este total dio calificaciones entre AAA y AAA- a solo el 26.42% de las operaciones. Si se agregan las 17 emisiones a las que calificó con AA+, entre los tres niveles de calificación suman el 58,49% de las operaciones que fueron analizadas por esta firma.

¿La demanda de las calificadoras parecería estar atada a las calificaciones que estas emiten en favor de los emisores? De estas altas calificaciones se desprende el vínculo de algunas calificadoras con casas de valores y su crecimiento.

Estas calificaciones son las iniciales o primeras calificaciones con las que salieron a venderse los papeles. Son calificaciones históricas de las emisiones vigentes.

En cuanto a los honorarios y comisiones percibidos, hay diferencias que deben tomarse en cuenta según fuentes del sector. Los mayores ganadores, por manejar todo el proceso de convertir o estructurar las emisiones de papeles en títulos valores negociables en el mercado, son varias de las casas de valores que además son dueñas del Decevale y de las bolsas de valores del país.

¿Por qué? Los honorarios y comisiones de estos actores del mercado son valores cobrados por la estructuración y colocación, en el mayor número de casos, en menos de 8 meses. Mientras los honorarios de las calificadoras de riesgos se cobran durante todo el plazo de vigencia de la emisión que van entre 3 y 4 años.