Share This Article

El Servicio de Rentas Internas estableció determinaciones de Impuesto a la Renta que se encuentran en firme y ejecutoriadas, pese a ello no existe constancia de la entrega de la participación laboral por parte de Repsol S.A. y Consorcios, a los trabajadores, el siguiente pasivo laboral es millonario

La salida de la petrolera Repsol de Ecuador a fines de este mes de diciembre de 2022 puede provocar una serie de pasivos que la empresa parece querer enterrar, uno de esos problemas son los costos laborales no reconocidos a cientos de empleados activos y que ya están fuera de la empresa.

La Constitución reconoce como derecho la participación de los trabajadores en las utilidades de una empresa y esto no puede ser modificado por ninguna norma legal.

Las utilidades no pueden ser consideradas un impuesto, en realidad son una deducción y su valor se calcula restando el 15% de las ganancias, el siguiente paso -luego de esta deducción- es calcular el impuesto a la renta, que representa el 25% de gravamen.

Puede decirse que el monto determinado por impuesto a la renta, identifica con claridad el valor de las utilidades y si las determinaciones (resoluciones) de estos valores han sido ejecutoriadas en las instancias judiciales, no queda mas que pagar, ¿Por qué Repsol no lo ha hecho?

La empresa, junto a entidades estatales como el SRI, el Ministerio de Recursos Naturales, el Ministerio del Trabajo, el Ministerio de Finanzas mas la Procuraduría General del Estado suscribieron un acuerdo transaccional en el que vulneraron los derechos de trabajadores a participar de utilidades.

La justicia ecuatoriana en última y definitiva instancia resolvió inaceptar las impugnaciones de Repsol respecto al pago de impuesto a la renta establecidas en las determinaciones del SRI que contemplan la deducción de utilidades de los trabajadores y el impuesto a la renta. Al quedar vigente las determinaciones o resoluciones le corresponde al SRI cobrar los impuestos y al Ministerio del Trabajo ejecutar el cobro de las utilidades en favor de los trabajadores.

El valor que los extrabajadores reclaman es alto y puede bordear decenas de millones.

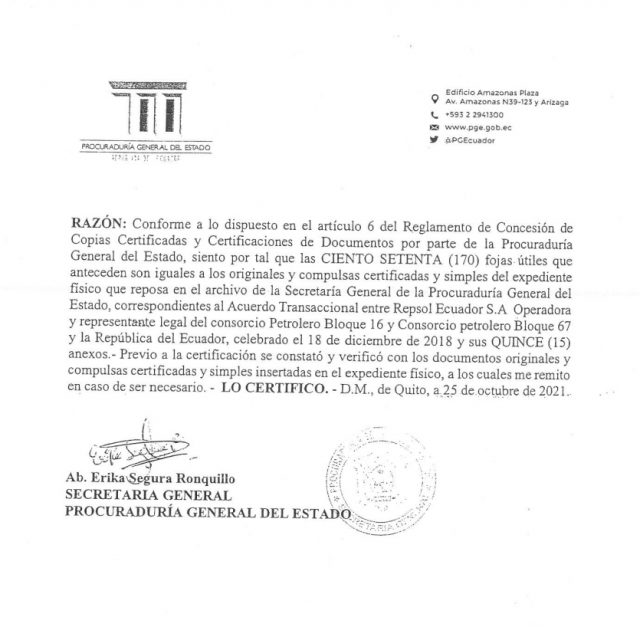

La salida de Repsol Ecuador puede dejar paralizados todos estos reclamos laborales. Este portal hace público el acuerdo transaccional que dejan entrever con claridad cómo el Estado acordó la ejecución del pago de impuestos pero la autoridad laboral (entiéndase el Ministerio del Trabajo) no hizo nada para el pago de utilidades. En un acto colusorio el Estado y Repsol dejaron en indefención a los trabajadores.