Share This Article

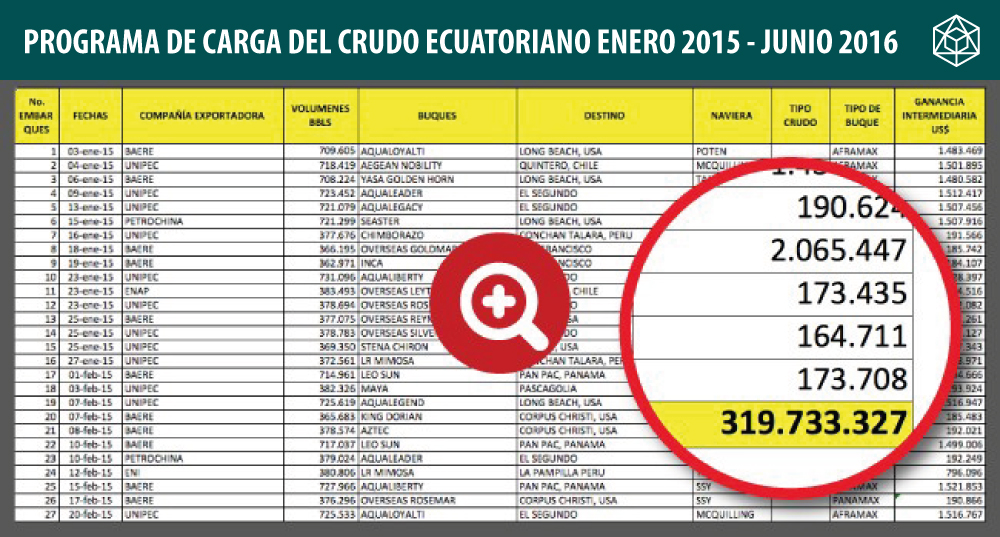

Aunque la corrupción en la industria petrolera proviene desde tiempos de la partidocracia, ha ido perfeccionándose durante la Revolución Ciudadana, en particular la comercialización internacional de crudo. Varios estudios señalan pérdidas millonarias en la intermediación del petróleo, los documentos filtrados de Mosaack Fonseca (Panamá papers) destaparon la existencia de comisiones de $1 por barril a favor del intermediario Enrique Cadena. Sobrecostos en la fijación de fletes en los que el país pierde hasta 2 dólares por barril, unos $ 320 millones tan solo entre enero de 2015 y junio de 2016, recursos que fueron a parar a los bolsillos de los intermediarios. Y como si esto fuera poco, el Gobierno prepara la venta de Flopec a la mafiosa Trafigura.

Manejo del diferencial es un castigo para Ecuador

Algunos lo denominan diferencial otros lo llaman castigo. En términos sencillos el Diferencial es el descuento que sufre el precio del petróleo pesado y mediano de Ecuador (Napo 20 API y Oriente 24 API), frente al precio del crudo liviano West Texas Intermediate (WTI 39 API), de la Costa Este de Estados Unidos, uno de los destinos del crudo ecuatoriano.

El precio del crudo de Ecuador en el mercado internacional está influenciado, entre otras, por su densidad, el contenido de azufre, el rendimiento de productos durante la refinación, y también por el costo del transporte. En términos generales los crudos pesados producen menos gasolinas, diesel y glp (gas licuado de petróleo) y más residuos.

Los livianos son más eficientes por su alto rendimiento en naftas y tienen un mejor precio. Según la calidad del petróleo existen diferentes niveles de precios, aunque el mercado toma en cuenta otros condicionantes de oferta y demanda. Sin embargo, en los tiempos modernos con la existencia de refinerías de alta conversión, se ha reducido el impacto del grado API en los precios de facturación.

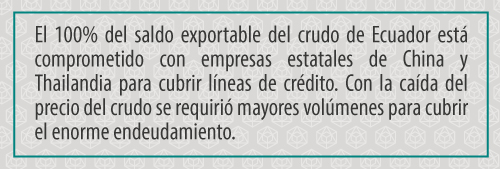

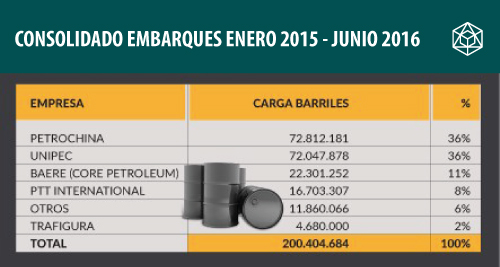

Durante el régimen de Rafael Correa, a través de Petroecuador se ha comprometido prácticamente el 100% del saldo exportable, unos 360 mil barriles diarios, en contratos a largo plazo con Petrochina, Unipec y PetroTailandia, para cubrir créditos concedidos por entidades financieras chinas.

Desde Abril del 2014, no se ha realizado una sola licitación de Oriente y Napo que permita valorar realmente nuestros crudos. En esas condiciones los precios se fijan con simples estimaciones o formulas que, como se comprobará en este análisis, adolocen de grandes fallas en sus conceptos y valores.

¿Cómo se fija el precio del crudo de referencia WTI?

El precio de facturación (PF) se fija mensualmente, a través de la siguiente fórmula: PF = WTI??(menos) Diferencial (más) Premio.

Para establecer el precio promedio mensual del WTI se toman las primeras 5 cotizaciones posteriores al décimo día calendario inmediatamente siguiente a la fecha del conocimiento de embarque (Bill of Lading).

Por ejemplo, si el buque cargó el 3 de julio se cuentan 10 días, hasta el 13, y, a partir del 14 de julio hasta el día 18 se utilizan esas 5 cotizaciones para establecer el precio promedio de referencia mensual del WTI.

Con este sistema de fijación de precios, todo el riesgo del mercado lo asume Petroecuador, considerando que el viaje desde Balao-Esmeraldas a la Costa del Golfo o la Costa Oeste de USA, dura aproximadamente 10 días.

A este precio del WTI se descuenta el Diferencial o Castigo y se suma el Premio establecido en el contrato, así se obtiene el precio final de facturación de los crudos ecuatorianos. Por ejemplo: considerando un precio del WTI de 40 dólares, menos un diferencial de 8 dólares (32 U$/BL), y más un premio de 0,50, tenemos un precio final del crudo de 32,50 U$/BL.

En un mundo de competencias, el establecimiento del precio del crudo y del diferencial debería estar definido por el comportamiento del mercado.

No así en un modelo político y económico como el ecuatoriano, el cual se sostiene en acuerdos de gobierno a gobierno y en simuladas Alianzas Estratégicas, donde los términos económicos y comerciales para la venta del crudo están subordinados a las condiciones financieras y jurídicas de las líneas de crédito concedidas por bancos chinos.

Como han reconocido las propias autoridades petroleras de Ecuador, estos términos contractuales rebasan la normativa nacional.

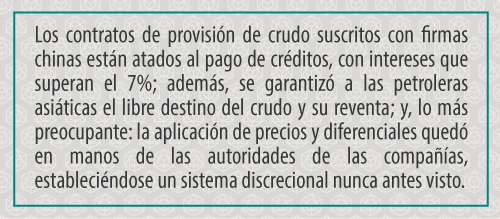

A lo largo de una década se han firmado 10 contratos de provisión de crudo, todos atados al pago de créditos, con intereses que superan el 7%; además, se garantizó a las petroleras asiáticas el libre destino del crudo y su reventa en contra de norma expresa; y, lo más preocupante: la aplicación de precios y diferenciales quedó en manos de las autoridades de las compañías, estableciéndose un sistema discrecional nunca antes visto.

En los convenios reservados de cuatro partes suscritos en la penumbra de Beijing se esconden misteriosas cláusulas contractuales, algunas de las cuales Focus se ha atrevido a revelar. Al final del camino algo queda claro: la desesperación por créditos frescos hizo doblar las rodillas al gobierno de Ecuador.

El manejo del diferencial, una trampa más de la corrupción

El manejo del diferencial se ha convertido en Ecuador en una verdadera trama esotérica, un enigma que ha ensamblado la mayor hazaña de corrupción de todos los tiempos.

El término diferencial es la pieza clave para la facturación del crudo de Ecuador, de su justo y ético manejo depende la vigencia de precios equitativos para el Estado, o por el contrario que se convierta en un aunténtico castigo para el vendedor (Petroecuador) y una lotería para el intermediario.

¿Qué es y cómo se estructura el Diferencial?

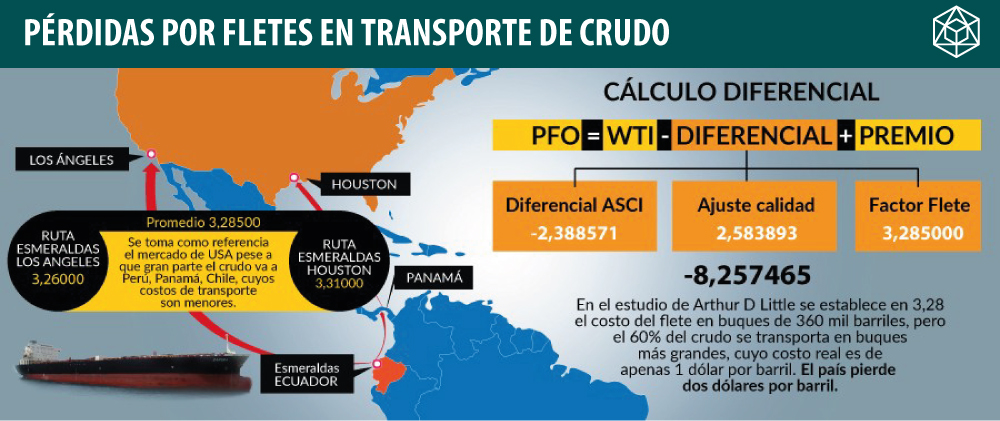

Según un estudio, al que tuvo acceso Focus, contratado en marzo de 2014 por el subgerente de Comercio Internacional de Petroecuador, Nilsen Arias, con la firma Arthur D. Little, orientado a establecer las fórmulas de facturación en los contratos de compra venta de crudo a largo plazo, el Diferencial tiene tres componentes: 1) Índice ASCI (Argus Sour Crude Index); 2) Ajuste de Calidad; y, 3) Flete (transporte en buques).

El primer componente, Índice ASCI (Argus Sour Crude Index) es una publicación especializada utilizada desde el año 2009 para la compra venta de crudo en contratos de largo plazo.

Este Índice ASCI es un promedio ponderado del volumen de transacciones ejecutadas para tres tipos de crudos, amargos y medios del Golfo de México: Mars 79%, Poseidón 9% y Southern Green Canyon (SGC) 12%.

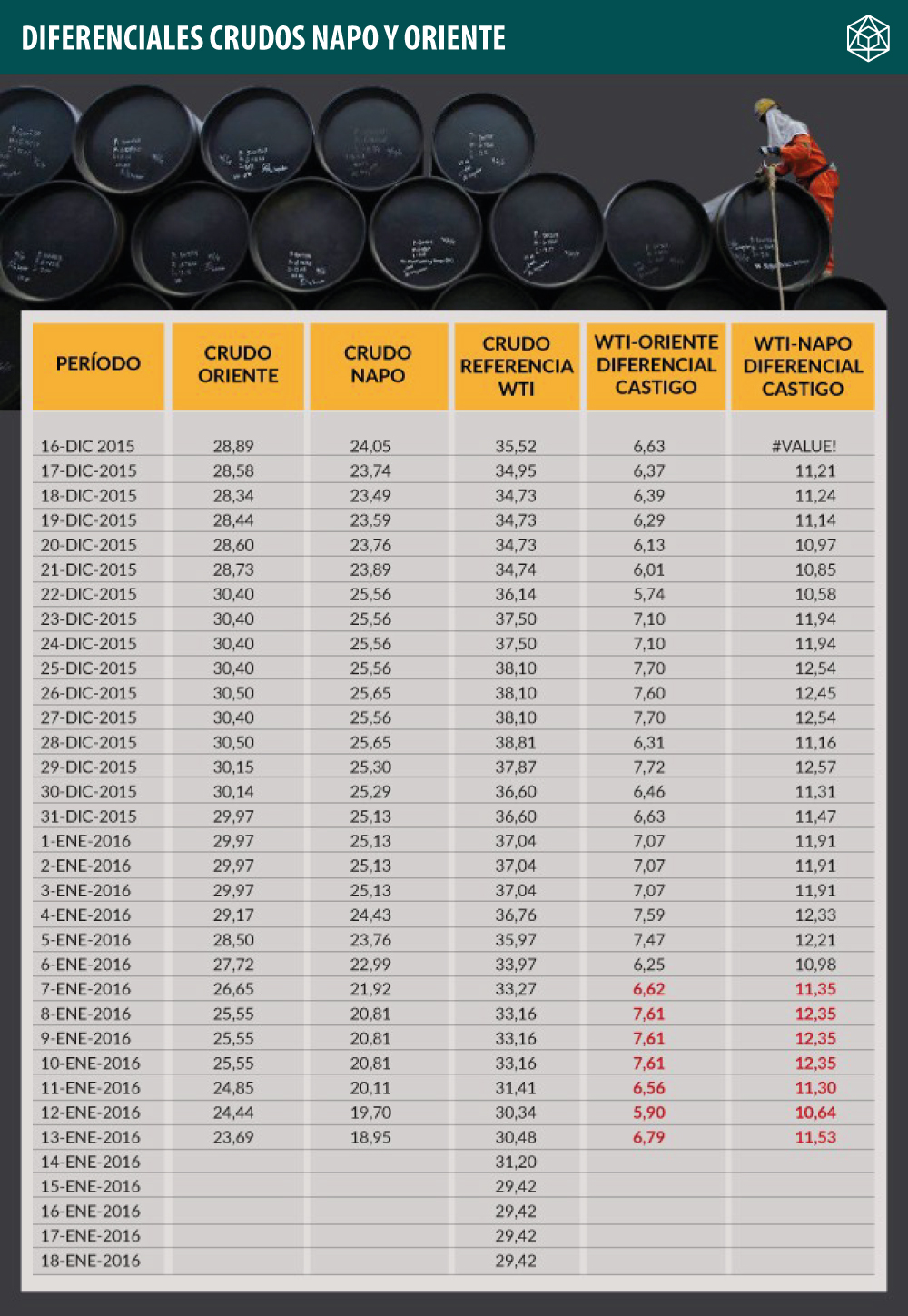

De acuerdo con el informe de Arthur D. Little, el promedio del Diferencial ASCI para los crudos Napo y Oriente durante la fecha de modulación del estudio (junio 2014) fue de??(menos) 2,38 U$/BL.

El segundo elemento, Ajuste de Calidad, se calcula considerando el rendimiento de los crudos ecuatorianos. Es decir, el porcentaje de productos limpios que se obtienen en las refinerías de la Costa del Golfo. Según el mismo estudio para junio de 2014, el Ajuste de Calidad fue de??(menos) 2,58 U$/BL.

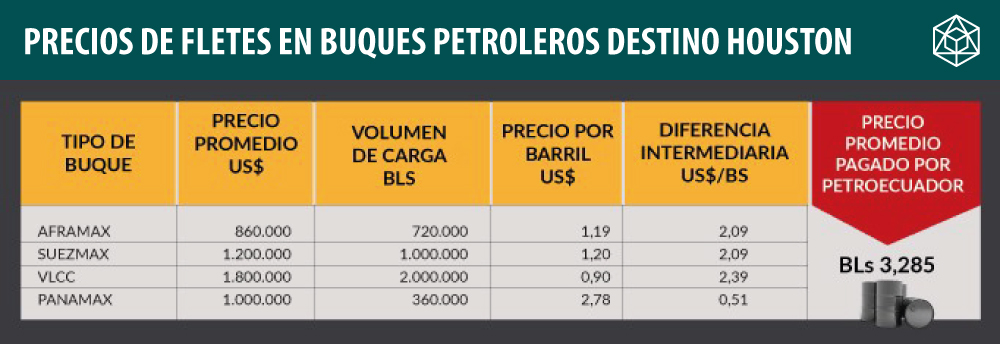

El tercer elemento constitutivo del Diferencial, es el Flete (transporte en buques) el cual según el citado estudio, se calcula utilizando como referencia, las rutas o destinos: Esmeraldas??Houston y Esmeraldas??Los Ángeles, en buques de 360 mil barriles, conocidos como Panamax. Para Houston se consideró un precio de 3,31 dólares por barril (U$/BL) y para Los Ángeles, 3,26 U$/BL. El promedio de los dos destinos es 3.28 U$/BL.

Sumados los tres componentes, de acuerdo con el modelo realizado por Arthur D. Little, el diferencial o castigo aplicado al crudo Oriente, era de??(menos) 8,25 U$/BL (Índice ASCI 2,38 U$/BL Ajuste Calidad 2,58 U$/BL Flete 3,28 U$/BL).

Flete en buques esconde millonario perjuicio

Como se puede advertir, el componente Flete es el más alto e importante en el Diferencial, aunque los contratos fueron suscritos con empresas de China y Thailandia, bajo la normativa de Alianzas Estratégicas que obliga al comprador a llevar el crudo a sus refinerías, las fórmulas de cálculo establecidas por la empresa pública Petroecuador, considerando como destino el mercado nortemaricano, en la práctica legitimaron la intermediación o reventa del crudo ecuatoriano.

De la investigación realizada por Focus se concluye que el rubro Flete ($3,28/BL) es inflado y no corresponde a la realidad. Aquí se descubre una de las mayores trampas aprobadas por las autoridades de Petroecuador para garantizar un mayor margen a los intermediarios, la cual deviene por varias razones en un alto perjuicio para el país en la comercialización internacional de petróleo.

Este costo del flete de un Panamax (3,28 U$/BL) definida en el estudio de Arthur D. Little es aplicada por Petroecuador en los diferenciales para todos los contratos de venta de crudo, independientemente de los destinos del petróleo: Perú, Panamá, Chile o USA.

Aunque el monto del flete fluctúa en el mercado, sin embargo haber tomado como referencia el costo de un B/T Panamax y autorizado cargar los mayores volúmenes de crudo en buques de superior capacidad que registran menores costos por fletes, genera millonarias ganancias a los intermediarios. Por ejemplo, durante varios meses de 2016, todo el crudo Napo se cargó en buques Aframax, Suezmax y VLCC.

Aunque en los contratos se establece que los cargamentos serán de 360 mil barriles, más del 60% de embarques se realiza en buques de mayor volumen: Aframax, Suezmax y VLCC, cuyo costo aproximado es de $1 o $1,20 por barril. Esto significa que el país pierde un promedio de 2 dólares por cada barril transportado.

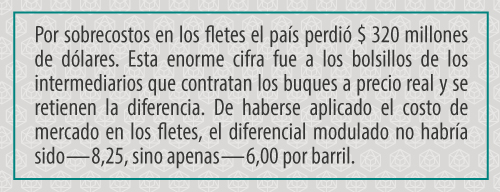

De acuerdo con los volumenes comercializados por Ecuador entre junio de 2015 y agosto de 2016, tan solo por sobrecostos en los fletes el país perdió $320 millones de dólares. Esta enorme cifra fue a los bolsillos de los intermediarios que contratan los buques a precio real y se retienen la diferencia. De haberse aplicado el costo de mercado en los fletes, el diferencial modulado no habría sido??8,25, sino apenas??6,00 por barril.

Información oficial obtenida por Focus establece que el precio real por barril transportado en un buque Aframax de 720 mil barriles, es de 1,19 U$/BL, una diferencia de 2,09 U$/BL frente al precio reconocido en el diferencial (3,28). En el caso de un Suezmax con un volumen de 1.000.000 de barriles, el precio es de 1,20 U$/BL, lo cual genera una pérdida de 2,09 U$/BL.

En relación con los buques VLCC que cargan 2.000.000 de barriles, el precio del flete es apenas 0,90 U$/BL, lo cual genera una pérdida al país de 2,39 U$/BL. Incluso el flete de un buque Panamax (3,28 U$/BL) que sirvió de modelo para el informe, registra un incremento de 0,51 U$/BL.

Sin embargo, las pérdidas aumentan considerando que el destino de referencia para calcular los fletes son los puertos de Houston y Los Ángeles en un B/T Panamax, cuyo tiempo de llegada es entre 8 y 10 días; pero, una buena parte de los embarques tienen como destino Perú y Panamá, con un tiempo de apenas 3 y 5 días.

Según los registros de las diferentes navieras que operan con Flopec o contratan buques independientes, todos los negocios de fletamento son manejados por los intermediarios de Petrochina, Unipec y PetroTailandia: Core Petroleum (Baere), una empresa relacionada con Taurus Petroleum, y Gunvor, operador de Unipec y PetroTailandia.

De acuerdo con los documentos de Mosaack Fonseca, filtrados por el Consorcio Internacional de Periodistas de Investigación ICIJ, el operador relacionado con las referidas empresas intermediarias es Enrique Cadena Marín, un empresario ecuatoriano radicado en Miami.

Convenio con Petrochina viabiliza el perjuicio en fletes

Luego de varios meses de entrar en vigencia las fórmulas para el establecimiento de diferenciales y fletes, contenido en el estudio de Arthur D Little, Petrochina alcanzó un singular acuerdo con el gobierno de Rafael Correa.

Luego de varios meses de entrar en vigencia las fórmulas para el establecimiento de diferenciales y fletes, contenido en el estudio de Arthur D Little, Petrochina alcanzó un singular acuerdo con el gobierno de Rafael Correa.

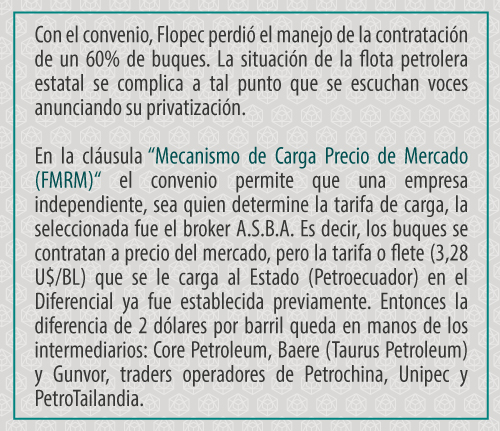

En efecto, en diciembre de 2014, el ministro Coordinador de Sectores Estartégicos, Rafael Poveda, conminó a la empresa pública Flota Petrolera Ecuatoriana (FlopecEP), a firmar un convenio de transporte de crudo, el cual afectó gravemente la operación de Flopec y creó beneficios para Petrochina, que a partir de entonces pudo contratar directamente buques de mayor volumen. Se estima que un 60% de este tipo de buques petroleros son contratados directamente por Core Petroleum y Baere, intermediarias de Petrochina.

Tenemos información de una reunión realizada en Esmeraldas a finales de 2014, en la cual participó el subgerente de Comercio Internacional de Petroecuador, Nilsel Arias y el ministro Coordinador de Sectores Estetégicos, Rafael Poveda, en el citado encuentro las autoridades de Flopec habrían expresaron cuestionamientos a los términos del convenio, pero la disposición gubernamental era no introducir modificaciones a la propuesta remitida por Petrochina. En esos términos se firmó pese a los cuestionamientos de Flopec.

De acuerdo con el documento, este convenio busca mantener una relación comercial justa y sostenible entre Petroecuador, Flopec y Petrochina. Aunque se indica que el acuerdo está diseñado para asegurar que Flopec mantenga un alto grado en la utilización de sus buques, y que la estructura de las tarifas esté bajo el principio del valor justo del mercado, según lo mutuamente acordado en la reunión de Houston, la realidad es distinta, pues Flopec perdió el manejo de la contratación de un 60% de buques.

De acuerdo con el documento, este convenio busca mantener una relación comercial justa y sostenible entre Petroecuador, Flopec y Petrochina. Aunque se indica que el acuerdo está diseñado para asegurar que Flopec mantenga un alto grado en la utilización de sus buques, y que la estructura de las tarifas esté bajo el principio del valor justo del mercado, según lo mutuamente acordado en la reunión de Houston, la realidad es distinta, pues Flopec perdió el manejo de la contratación de un 60% de buques.

Y lo más grave, en este convenio se aplica el precio referencial del Flete de un B/T Panamax (3,28 dólares por barril contenido en el Diferencial de los contratos de venta de crudo), pese a que Petrochina a través de sus intermediarios contrata directamente buques más grandes a precio de mercado, cuyas tarifas bordean 1 dólar por barril.

Además el convenio con Petrochina ratifica que Flopec tendrá derecho al 10% de la reserva de carga, un costo adicional establecido por la costumbre, que al final acaba incorporado al diferencial, es decir pagado por Petroecuador.

Además el convenio con Petrochina ratifica que Flopec tendrá derecho al 10% de la reserva de carga, un costo adicional establecido por la costumbre, que al final acaba incorporado al diferencial, es decir pagado por Petroecuador.

Para la contratación de los buques, el convenio establece tres rangos:

1) La primera prioridad, tendrán las naves de bandera ecuatoriana, con tripulación, y de propiedad de EP Flopec, el flete se calculará en base a FMRM x EP Flopec 1.10% de comisión.

2) La segunda Prioridad, la tendrán EP Flopec o PetroChina, quienes serán responsables del fletamento de los buques, y el valor del flete se calculará basado en FMRM x EP Flopec 1.10% de comisión. Y,

3) La Tercera Prioridad, buque de terceros Mercado Spot presentado por EP Flopec o PetroChina (Tercera Prioridad del buque), y el flete se calcula sobre la base de FMRM x EP Flopec 1.10% de comisión.

Fecha de pago del crudo

De acuerdo con el estudio de Arthur D. Little, la fecha de pago del crudo es a 10 días hábiles del mes siguiente al mes de levante del crudo. Es decir, si el buque cargó el día 1, la compañía tiene 40 días para pagar, pero si cargó el 30, entonces tiene 10 días para cancelar.

En resumen, Petroecuador entrega su petróleo al comprador quien tiene entre 10 y 40 días para venderlo y cancelar al Estado. Esta es una formalidad contractual, pues los intermediarios hacen negocios a futuro con los refinadores, es decir, vendieron los volúmenes contratados por adelantado.

Durante la década revolucionaria, en total se han firmado 10 contratos, incluyendo una línea de crédito suscrita en 2015 por $ 2500 millones con PetroTailandia (en 9 tramos) garantizada con 116.6 millones de barriles; un crédito firmado en 2016 por $ 2000 millones con el Banco de Desarrollo de China (CDB) cubierto con 181 millones de barriles; y, otro préstamo también firmado en 2016 por $ 920 millones con el banco ICBC de China, pagado con 74 millones de barriles.

Sólo considerando estos tres contratos recientes la pérdida para el país por sobrecostos en los fletes alcanza los 743 millones de dólares, una cifra que serviría para cubrir la reconstrucción de las zonas devastadas por el terremoto.

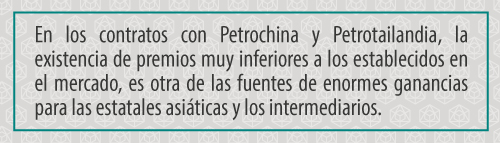

Premios de Petrochina los más bajos de la región

Otro rubro adicional al diferencial o castigo que incide de forma decisiva en el precio final del crudo es el Premio. Como se ha referido, el Premio es una especie de bono que ofrece el comprador el cual se mantendrá fijo durante la vigencia del contrato.

Como todos los factores, el premio igualmente lo define el mercado a través de licitaciones internacionales. En el caso ecuatoriano, donde no ha existido esta práctica durante el período de la Revolución Ciudadana, el premio es acordado entre las partes en el marco de las negociaciones de endeudamiento.

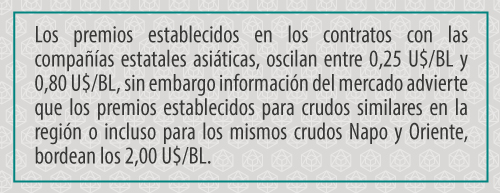

Los premios establecidos en los contratos con las compañías estatales, oscilan entre 0,25 U$/BL y 0,80 U$/BL, sin embargo información del mercado advierte que los premios establecidos para crudos similares en la región o incluso para los mismos crudos Napo y Oriente, comercializados por compañías privadas, bordean los 2,00 U$/BL, lo cual deja una diferencia negativa al país de 1,50 dólares promedio por barril, la cual proyectada anualmente con un volumen de 150 millones de barriles, alcanza la cifra de 225 millones de dólares.

Flopec y la privatización al estilo socialista

Para enfrentar la iliquidez el gobierno de Rafael Correa, anunció un proceso de desinversión y privatización de varias empresas públicas consideradas estratégicas, el cual incluye la venta de hasta el 49% de participaciones.

Para enfrentar la iliquidez el gobierno de Rafael Correa, anunció un proceso de desinversión y privatización de varias empresas públicas consideradas estratégicas, el cual incluye la venta de hasta el 49% de participaciones.

La hidroeléctrica Sopladora, la aerolínea Tame, el Banco del Pacífico y la flota petrolera Flopec, fueron algunos nombres señalados por el mandatario.

El anunció no quedó ahí. En el caso de la histórica empresa, Flopec, otrora emblema de la Fuerza Naval, las autoridades han acelerado la valoración del negocio y la búsqueda de interesados. Aunque el criterio de los mandos de la empresa es su capitalización a través de un socio estratégico, la decisión del régimen es venderla para conseguir recursos económicos para la caja fiscal. El primer paso fue el estudio de valoración realizado por la banca de inversión DVB, el cual estima el costo del 49% entre $ 250 millones.

A raíz de la transformación de Flopec en empresa pública (2012), los recursos económicos, incluyendo los ingresos por el 10% de la reserva de carga, pasaron al Ministerio de Finanzas. Durante los años 2015 y 2016, Flopec transfirió a la caja fiscal, cerca de $100 millones. Esta sería una de las razones de su descapitalización.

El objetivo del régimen es la obtención de recursos frescos, en esa dirección el martes 13 de septiembre de 2016, se formalizaron los primeros acuerdos para la venta del 49% a la multinacional holandesa Trafigura.

La reunión se realizó en el Swisshotel de Quito y en ella participaron dos altos representantes del poderoso trader: Rasmus Bach Nielsen y Nicolás Simian. Los acercamientos se profundizaron el miércoles 14 con una visita a las instalaciones en la ciudad de Esmeraldas, donde recibieron información detallada de la situación operativa y comercial de la empresa.

¿Cuál es el negocio que está en la mira de Trafigura?

Desde el gobierno militar en 1972, la Flota Petrolera Ecuatoriana, estructuró un gigante negocio de transporte de crudo y derivados. A la fecha la actividad comercial de Flopec incorpora 30 buques Panamax entre propios y asociados; también registra 8 buques Aframax, 2 Suezmax.

Entre su flota constan los 7 buques propios, 4 de los cuales se encuentran registrados en Panamá. Además, mantiene el 49% de participación en 2 buques gasíferos. Mientras, para el transporte de productos limpios cuenta con 13 embarcaciones, entre propias y asociadas. Sin duda, se trata de uno de los mayores y más lucrativos negocios de la región.

Trafigura volvió a operar en Ecuador el año anterior luego de permanecer desde 2011 como contratista fallida, por una demanda de la propia Flopec, frente al incumplimiento de un contrato de provisión de gas licuado de petróleo, que generó un perjuicio al país de 60 millones de dólares.

Durante su larga presencia en el país, Trafigura debió sortear una serie de imputaciones de corrupción: estuvo acusada de operar tras las pantallas estatales de Pdvsa de Venezuela y Ancap de Uruguay, en contratos de canje de crudo por derivados, a través de los cuales revendió el petróleo de Ecuador, beneficiándose de millonarios descuentos, además de haber operado el almacenamiento flotante de gas con sobrecostos.

El acuerdo con la firma holandesa acusada en 2008 por el presidente Rafael Correa de mafiosa vinculada a los socialcristianos, genera desconciertos en el mundo petrolero, pues la compañía pasaría a manejar un monopolio de transporte de hidrocarburos con incidencia no sólo en el país sino a nivel regional.

Una de las preocupaciones es la inclusión en el negocio con Trafigura del 10% de la reserva de carga que ahora cobra Flopec, y que se lo transfiera a la nueva empresa mixta, con lo cual el Estado acabaría subsidiando la operación a una empresa privada. Los ingresos por la ley de reserva de carga bordean los $50 millones anuales.

Un requerimiento puntual de Trafigura es la liberación por 5 años del pago del impuesto a la renta. En buen romance, eso implica que la compañía cubriría los costos del paquete accionario en apenas 7 años, con los propios recursos del Estado.

Al final de esta historia, entre fletes y premios fuera de mercado el país pierde un promedio de 3,50 dólares por barril. Esta cifra, centavos más centavos menos, es la gran lotería que ha alimentado a los intermediarios durante una década de revolución. Si alguien quiere perder la cabeza puede multiplicar 3,50 dólares por 360 mil barriles diarios, y si desea perder la paciencia, hágalo por 150 millones de barriles anuales; pero, si ansía llorar, multiplique por 10 años y podrá encontrar una de las razones de la tragedia nacional y de paso las fortunas de quienes se hacen llamar prósperos empresarios.