Share This Article

La Contraloría General del Estado descubrió que las autoridades responsables de adjudicar la construcción del Puerto de Posorja, provocaron graves perjuicios al Estado al haber disminuido millonarios ingresos a favor del tesoro nacional. Se trata de un hecho sin precedentes porque representa la expoliación de un puñado de funcionarios en contra de Guayaquil, la provincia del Guayas y todo el país porque rompieron las reglas de la libre y justa competencia además de perjudicar en casi 400 millones las arcas del Estado.

Según Contraloría 396.7 millones de dólares perderá el país por la ejecución del contrato para la construcción del puerto. El organismo de control aseguró que en primera instancia el país no recibirá $185.5 millones por los derechos de concesión porque hubo cambios injustificados en los parámetros de cálculo de la retribución, fijados en la propuesta final de concesión de DP W orld Investments y en lo establecido en el contrato firmado el 6 de junio de 2016.

Los otros $211.1 millones de pérdida corresponden a valores fijados para la construcción del proyecto. Las cantidades variaron entre lo establecido en el Análisis de viabilidad económica financiera del proyecto, elaborado por la APG y los términos de referencia del contrato.

A esto se suma, que la estimación de los ingresos por retribución económica de los 50 años de concesión, tampoco coincidió con lo fijado en el modelo económico financiero base con el que se determinó la viabilidad del proyecto, y lo expuesto en los términos de referencia; lo que ocasionó que se estimen beneficios en menos para el promotor público por la cantidad antes mencionada.

La Autoridad Portuaria de Guayaquil y otras entidades gubernamentales, son señaladas por suscribir el contrato sin justificar esos cambios, que al final perjudicaron al Estado, según Contraloría, los funcionarios exigieron condiciones de inversión y retribución menores a lo inicialmente establecido en el modelo económico base.

Contraloría indicó que el proyecto no se ejecutó mediante concurso público como lo exigía la norma y estableció además que el Comité Interinstitucional de Asociaciones PúblicoPrivadas, liderado por Vinicio Alvarado, aplicó los incentivos tributarios al proyecto sin pedir los pliegos de bases económicas que contemple total o parcialmente la aplicación de incentivos, ocasionando un detrimento en la apreciación del pago de este impuesto (renta) en el modelo económico financiero de $317.875.000.

Añade que el proyecto ejecutado a 50 años, conforme lo planteado por DP World Investmets, no es rentable, según los indicadores financieros calculados.

La Contraloría General del Estado en el examen especial que evidencia cometimiento de delitos penales, realizado entre el 1 de marzo de 2015 y el 28 de febrero de 2019, a los procesos precontractual y contractual del contrato de gestión delegada para el desarrollo, construcción, mantenimiento de instalaciones del puerto de Posorja, el dragado, construcción y mantenimiento de un canal de navegación de acceso hasta Posorja, más una carretera que Playas y Posorja vía El Morro, en la provincia del Guayas, establece que el Estado dejará de percibir $185.540.550 por cambios injustificados en los parámetros para el cálculo de las tarifas por derecho de concesión que DP World Investments (DPW) debe pagar a lo largo de 50 años, el tiempo que dura la concesión.

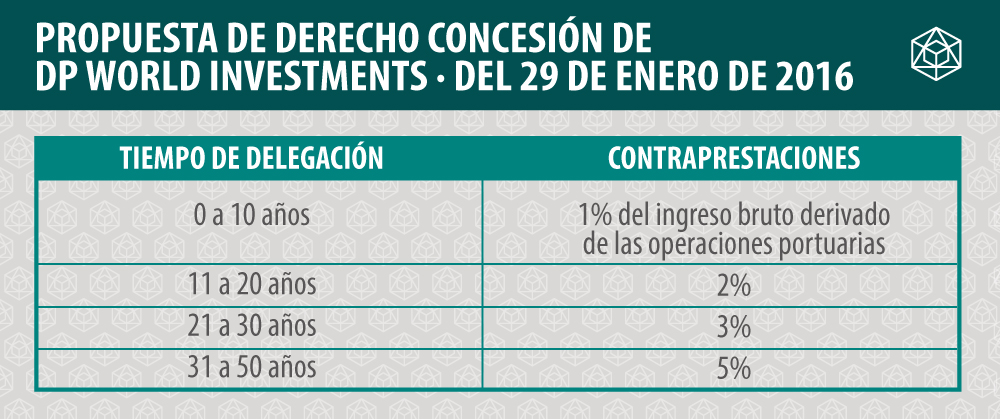

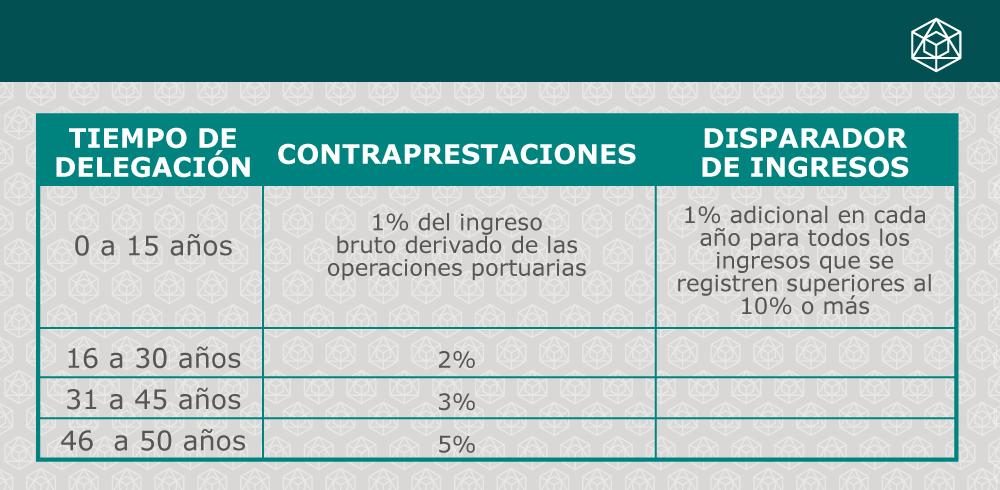

El organismo de control explica que el 29 de enero de 2016, DPW entregó a la Autoridad Portuaria de Guayaquil (APG) el proyecto final y propuso lo siguientes importes:

La Autoridad hizo algunos comentarios sobre lo propuesto, pero nada dijo sobre las tarifas, aun cuando esas cifras estaban por muy debajo de las fijadas en otras concesiones. En esa ocasión ambas partes estuvieron de acuerdo.

Sin embargo, cuatro meses después, el 27 de mayo de 2016, los hechos acordados cambiaron: en el Acta de Acuerdos y Negociaciones Técnicas y Económicas, suscrita por el entonces gerente de la APG, Jorge Vera, y en los términos de referencia, modificaron sin justificación las tarifas y favorecieron a DP World.

La Contraloría señala que en los documentos habilitantes del contrato no se mencionó porqué variaron las cifras por retribución que debía recibir la APG. Tampoco hubo los análisis correspondientes que justificaran si el cambio era pertinente a los intereses de la APG, lo que significó una disminución en el monto que DP World Investments debe pagar a la entidad delegante por el derecho de concesión.$ 185.540.550 millones perderá el Estado por este motivo.

Contraloría señala como responsable de esta pérdida al entonces gerente de la APG, Jorge Vera, por adjudicar y suscribir el contrato para la construcción del puerto de Posorja sin observar los cambios en los parámetros que determinaban la retribución económica para la entidad delegante, fijados en el proyecto final de iniciativa privada hasta la suscripción del referido contrato. Se indica además que no documentó los motivos que determinaron los cambios, ya que, para estos no se evidenció variaciones a favor del Estado en los otros componentes que comprendían la propuesta privada, que justificaran la conveniencia económica de los mismos para la APG. Lo que ocasionó el incumplimiento de la Ley Orgánica de Servicio Público, de la Ley de Régimen Administrativo portuario nacional, del Estatuto Orgánico de Gestión Organizacional por procesos de la Autoridad Portuaria de Guayaquil, entre otras.

Contraloría señala como responsable de esta pérdida al entonces gerente de la APG, Jorge Vera, por adjudicar y suscribir el contrato para la construcción del puerto de Posorja sin observar los cambios en los parámetros que determinaban la retribución económica para la entidad delegante, fijados en el proyecto final de iniciativa privada hasta la suscripción del referido contrato. Se indica además que no documentó los motivos que determinaron los cambios, ya que, para estos no se evidenció variaciones a favor del Estado en los otros componentes que comprendían la propuesta privada, que justificaran la conveniencia económica de los mismos para la APG. Lo que ocasionó el incumplimiento de la Ley Orgánica de Servicio Público, de la Ley de Régimen Administrativo portuario nacional, del Estatuto Orgánico de Gestión Organizacional por procesos de la Autoridad Portuaria de Guayaquil, entre otras.

A esto, se suman otros $211.177.467 millones en pérdidas para el Estado, por la misma razón, ya explicada en líneas anteriores: el 9, 23 y 27 de marzo de 2015, DP World Investments B.V. presentó su propuesta para la ejecución de la fase I y II del proyecto del puerto de aguas porfundas de Posorja, en ella estimó que invertiría $610.946.000 millones.

El mismo, 27 de marzo de 2015, Juan Carlos Jairala, entonces gerente de la APG, declaró el interés público del proyecto y el subsecretario de Puertos y Transporte Marítimo y Fluvial (SPTMF) indicó que la propuesta de DPW tenía un alto grado de contribución y cumplía con el 91,8% de la planificación portuaria nacional.

Diez meses después, el 29 de enero de 2016, DPW presentó la propuesta final del proyecto, esta vez decía que la fase I y II costarían $782.174.000.

El 23 de mayo de 2016, el director de Gestión de Control de las Concesiones, VíctorVillalba Molina, indicó al gerente de la APG que la propuesta era viable económica y financieramente; de lo cual en el modelo financiero base, se proyectó invertir en la fase I y fase II la cantidad de $739.650.711; y se adicionó un rubro de $650.800.000; totalizando una inversión de $1.390.450.711, según relata Contraloría.

Siete días después, el 30 de mayo, el mismo director de Gestión de Control de las Concesiones y el director de gestión técnica de la APG, Víctor Lituma Vera, establecieron, en los términos de referencia de la negociación que la inversión sería de $1.274.073.864.

Es decir, $116.376.847 más que los establecido en el modelo económico financiero que determinó la viabilidad del proyecto, lo que en consecuencia se podría afectar a los aportes del Estado en la cantidad arriba mencionada, dice la Contraloría.

Así mismo, Contraloría identificó diferencias entre otras cifras menores que podrían ocasionar una disminución en la retribución económica a la entidad delegante por $94.800.620 millones.

Con estas incongruencias, el 2 de junio de 2016, el Comité Interinstitucional de Asociaciones PúblicoPrivadas, declaró la modalidad de asociación pública privada del proyecto y la aplicación de los incentivos tributarios, y al día siguiente la Subsecretaría de Puertos y Transporte Marítimo y Fluvial autorizó se efectivice la ejecución, elaboración y suscripción del contrato. Ese mismo día, Jorge Vera, entonces gerente de la AGP, adjudicó el contrato a DP World Investments, por 50 años.

La Contraloría dice que, el director de Gestión de Control de las Concesiones y el director de gestión técnica, elaboraron los términos de referencia, exigiendo condiciones de inversión para la terminal portuaria y retribuciones económicas en favor de la APG, menores a las establecidas en el modelo económico financiero base, documento que sirvió como justificativo para la adjudicación del contrato. Indica que esas situaciones no fueron controladas por el entonces gerente de la APG, lo que ocasionó que se estimen beneficios en menos para el promotor público por $211.177.467 millones, inobservado el Informe de Análisis de viabilidad económica financiera propuesta ( ) y las Normas de Control Interno 100-02.

Aportes económicos al Estado conforme a las condiciones de DP World Investments

Según la propuesta de DP World Investments para las tarifas por el derecho de concesión y conforme a las estimaciones fijadas por la APG, en los primeros 10 años el proyecto generaría una retribución al Estado de $7.875.940, cantidad que fue comparada con el valor estimado en el modelo económico base, elaborado por DP World y aprobado por la APG, que se estableció en $10.503.449; en contraste con la más importante terminal portuaria que actualmente opera en Ecuador, fijada en $289.101.507,37, se observa que, en los diez primeros años de operación, los ingresos que percibiría el Estado ecuatoriano serían menores en $281.225.567,37, con respecto a los términos de referencia fijados por la APG a DP World, y $278.598.058,37 en relación a las cifras fijadas en el modelo económico financiero base planteado por DP World.

Establece además que el proponente privado no consideró las obligaciones tributarias conforme lo dispone la Ley, toda vez que, estimaron la exención de tributos diez años más a los señalado en la Ley Orgánica del Régimen Tributario Interno; ocasionando un detrimento en la apreciación del pago de este impuesto (renta) en el modelo económico financiero de $317.875.000.

Fue el gerente de la APG quien solicitó al Comité Interinstitucional aplique los incentivos al proyecto, pese a que no se cumplía con los requisitos exigidos para la exoneración tributaria. Según Contraloría esas autoridades esos privilegios sin el sustento legal correspondiente.

Lo que derivó en el incumplimiento de la Ley Orgánica de Incentivos para Asociaciones Público Privadas, el artículo 24 del Código Orgánico de Producción, Comercio e Inversiones (COPCI), la Ley Orgánica de Régimen Tributario Interno.